lunes, 30 de octubre de 2017

lunes, 23 de octubre de 2017

EJERCICIO NOMINA

<iframe src="https://docs.google.com/spreadsheets/d/e/2PACX-1vR98CK1BZpiYLzr_41vLCcDWCLxBP4BHlWJBPS9nI4e09aZK09zZ0YnfnPqxC7K1dX-tZcj2sMJkSMW/pubhtml?widget=true&headers=false"style="width:620px;height:500p

miércoles, 27 de septiembre de 2017

miércoles, 20 de septiembre de 2017

miércoles, 30 de agosto de 2017

Tarea Minigraficos Agosto 30 Del 2017

- Que son los Minigraficos

- Como agregar Minigraficos a una Tabla.

- Hacer una lectura del los dos siguientes enlaces y elaborar un informe de lectura en documento de texto donde solucione los siguientes interrogantes:

- Que son, para que usan y como se hacen.

- Ver el siguiente video y hacer un minigrafico,guardarlo en su drive y publicarlo en su blog.

- Nombre del archivo: " TAREA MINIGRAFICOS"

- Publicarlo en su blog como una entrada: " TAREA MINIGRAFICOS AGOSTO 30 del 2017" etiqueta : " TECNOLOGIA PERIODO 3"

Desarrollo:

1.

Sabemos de la existencia de los gráficos y la importancia que tienen al mostrarnos de una manera mas clara nuestra información, esto nos permite tomar las mejores decisiones.

¿Y que son los minigráficos? Son aquellos gráficos que se encuentran en el fondo de una celda, es muy diferente a un gráfico que es un objeto incrustado en una hoja y ocupa mayor espacio.

Aparecieron con la versión Excel 2010 y es sencillo manejarlos.

2.

-

Seleccione una celda vacía o grupo de celdas vacías en que desee insertar uno o más minigráficos.

-

En la ficha Insertar , en el grupo de minigráficos , haga clic en el tipo de minigráfico que desea crear: línea, columnao Ganancias y pérdidas.

-

En el cuadro datos , escriba el rango de las celdas que contienen los datos en la que desea basar los minigráficos.Nota Puede hacer clic en

para contraer temporalmente el cuadro de diálogo, seleccione el rango

de celdas que desee en la hoja de cálculo y, a continuación, haga clic

en

para contraer temporalmente el cuadro de diálogo, seleccione el rango

de celdas que desee en la hoja de cálculo y, a continuación, haga clic

en  para restaurar el cuadro de diálogo a su tamaño normal.

para restaurar el cuadro de diálogo a su tamaño normal.

Al seleccionan uno o varios minigráficos, aparecen las Herramientas de minigráfico que muestra la pestaña Diseño. En la ficha Diseño, puede elegir uno o varios de los comandos varios entre los siguientes grupos: minigráfico, tipo, Mostrar u ocultar, estilo y grupo.

Utilice estos comandos para crear un minigráfico de nuevo, cambiar su

tipo, darle formato, mostrar u ocultar puntos de datos en un minigráfico

de líneas o formato del eje vertical en un grupo de minigráficos. Estas

opciones se describen en detalle en la sección siguiente.

miércoles, 26 de julio de 2017

El mercado y su función

- Que es el mercado y quienes se encuentran allí? Elabore un mapa mental

- Que determina el mercado.

- Que otras funciones puede tener el mercado.

- Que es el beneficio para las empresas.

- Como se introduce un bien o un servicio al mercado.

Actividad.

- Elabore un documento de texto con las preguntas y sus respuestas.

- Guárdelo en su drive google.

- Publicarlo en su blog como una entrada que visualice el documento.

Desarrollo:

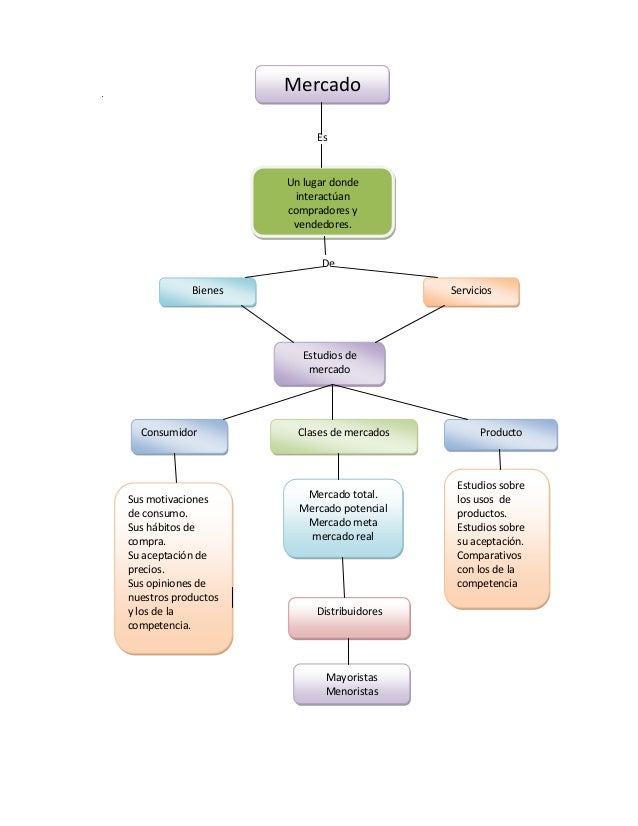

1. Es De Mercado Un lugar donde interactúan compradores y vendedores. Bienes Estudios de mercado Servicios Consumidor Producto Sus motivaciones de consumo.Sus hábitos de compra. Su aceptación de precios .Sus opiniones de nuestros productos y los de la competencia.Estudios sobre los usos de productos.Estudios sobre su aceptación. Comparativos con los de la competencia Clases de mercados Mercado total.Mercado potencial Mercado meta mercado real Distribuidores Mayoristas Menoristas

2. Mercado, en economía, es un conjunto de transacciones de procesos o intercambio de bienes o servicios entre individuos. El mercado no hace referencia directa al lucro o a las empresas, sino simplemente al acuerdo mutuo en el marco de las transacciones.[cita requerida] Estas pueden tener como partícipes a individuos, empresas, cooperativas, ONG, entre otros.

El mercado también es el ambiente social (o virtual) que propicia las condiciones para el intercambio. En otras palabras, debe interpretarse como la institución u organización social a través de la cual los ofertantes (productores, vendedores) y demandantes (consumidores o compradores) de un determinado tipo de bien o de servicio, entran en estrecha relación comercial a fin de realizar abundantes transacciones comerciales.

Los primeros mercados de la historia funcionaban mediante el trueque.[cita requerida] Tras la aparición del dinero, se empezaron a desarrollar códigos de comercio que, en última instancia, dieron lugar a las modernas empresas nacionales e internacionales.

A medida que la producción aumentaba, las comunicaciones y los intermediarios empezaron a desempeñar un papel más importante en los mercados.

Una definición de mercado según la mercadotecnia: Organizaciones o individuos con necesidades o deseos que tienen capacidad y que tienen la voluntad para comprar bienes y servicios para satisfacer sus necesidades.

3. En términos generales, al mercado financiero le corresponde la función de irrigar recursos a la economía. Entonces mercado financiero se entiende como el conjunto de entidades y operaciones de activos con diferentes grados de liquidez y activo financiero como cualquier título representativo de parte de un patrimonio o deuda, incluyendo el dinero que no es más que un título representativo del tesoro para con el resto de la economía.

Los ingresos del sector familias no consumidos inmediatamente, la estacionalidad de la producción y su realización o venta generan excedentes monetarios capitalizables o transitorios que bien pueden perderse o mantenerse congelados, mientras que otras unidades lo requieren de no existir un organismo o una serie de instituciones que lo regulen y los redistribuyan, en beneficio de una efectiva aplicación de los recursos en cada una de las actividad del proceso reproductivo, en la satisfacción de necesidades sociales, de consumo y demás esenciales y prioritarias para el desarrollo y crecimiento económico.

Divisiones del mercado Dentro del mercado financiero se considera dos divisiones que corresponden al mercado de crédito y al mercado de capitales. El primero se define como el conjunto de operaciones a corto y mediano plazo especialmente, destinado a la financiación de consumo y capital de trabajo de empresas, generalmente a través de intermedios financieros bancarios. El mercado de capitales son las operaciones a mediano, largo plazo y plazo indefinido destinados a la inversión, ya sea mediante la financiación del capital fijo, dentro del proceso de formación de capital de las economías.

El papel del mercado financiero de inducir el ahorro hacia la inversión de una forma prioritaria y a la vez eficiente es uno de los problemas transcendentales, particularmente en la economía de mercado, dada la competencia por la captación de los recursos entre las distintas entidades especializadas y más cuando aquellos son escasos. En los países desarrollados el alto nivel de ingresos percapita permite un exceso de ahorro que es canalizado por una estructura convenientemente desarrollada, aún en forma de préstamo o inversión transnacional. En cuanto se refiere a una economía en vías de desarrollo o subdesarrollada, surge la limitación estructural del escaso nivel de ahorros de la población y la reducida e inequitativa distribución de ingresos. A esto se suma generalmente el incipiente desarrollo de sus mercado de capitales y una ineficiente transferencia de recursos entre los sectores, a pesar del buen nivel de ingresos externos que pueda tener en un momento dado.

Clasificación del mercado Los mercados financieros se clasifican con base en su estructura, como el mercado financiero especializado, donde las entidades se determinan por su actividad económica, es decir que cada función que compone la actividad financiera está adscrita a una institución que la desarrolle. Dicho en otras palabras, cada institución, tendría una órbita determinada de competencia, para cumplir ciertas funciones financieras con exclusión de las demás.

Una división opuesta está dada por la Banca Universal o Múltiple que corresponde al monopolio de la banca para el ejercicio de todos los servicios que tengan relación con el crédito. La expansión de esas entidades bancarias se da en la medida que surjan nuevas necesidades o aplicaciones financieras.

Entre esas dos clasificaciones extremas aparece la figura de grupos financieros, asociación de entidades distintas y supuestamente especializadas, pero manejadas bajo el criterio más o menos uniforme que les otorga una denominación común.

Mercado financiero Internacional Hasta 1971 el mundo funcionó dentro de un sistema de tasas de cambio fijas, es decir el valor real de una moneda podía cambiar aunque su valor nominal se mantenía estable, entre otras causas, por la diferencia entre las tasas de inflación internas. Las devaluaciones eventuales generaban cambios significativos en la economía donde se efectuaban y aun afectan las monedas mas importantes del mundo.

A partir de 1971 se permitió la libre fluctuación de las monedas, aunque esta flotación ha sido poco ortodoxa en la practica, dado que los bancos centrales intervienen en el mercado para limitar los movimientos en los precios de sus propias monedas.

A raíz de los excedentes que no pueden ser colocados dentro de las fronteras de los países desarrollados, surgió el mercado de las euro monedas, que corresponde a los depósitos y préstamos de monedas por fuera de sus países de origen. Se debe diferenciar del mercado de monedas extranjeras, dado que el de euro monedas es un mercado de depósitos en y entre bancos (Depósitos interbancarios) y de los préstamos de los bancos al público no bancario. Generalmente existe una sustitución bastante similar entre los activos de los mercados domésticos y los mercado externos de dinero, respecto de sus tasas de interés.

Las euro monedas escapan al control directo de las autoridades monetarias en sus países emisores respectivos, aunque existen algunos controles indirectos. Los eurodólares se mantienen y usan fuera de los Estados Unidos, pero son parte de su sistema bancario, de tal manera que los bancos comerciales a través de su corresponsal, generalmente situado en New York, acreditan dichos dólares a sus cuentas en un centro bancario de gran importancia en esta nación. Los intereses económicos y políticos de Estados Unidos han auspiciado estas prácticas de tal manera que el último control sobre los dólares poseídos por extranjeros quede en manos de las autoridades monetarias norteamericanas.

Los países cuya moneda es utilizada como reserva internacional no se preocupan ni tampoco nadie les exige corregir el déficit en su balanza de pagos, pues este déficit no puede originar una pérdida de reservas en ese país. Entonces el déficit no se traduce en una disminución de activos (reserva de divisas) sino en un aumento de pasivos frente al exterior por parte de los Estados Unidos.

Mercado Desarrollado El mercado de capitales de una economía de mercado desarrollada está íntimamente ligada a la relación de las tasas de cambio entre las monedas de los países europeos y americanos (Estados Unidos y Canadá) de libre comercio, conocido como sistema de tasas de cambio flotante. Este mecanismo no es el resultado de una convención unánime de los bancos centrales, es más bien el resultado de la necesidad de manejar fuerzas poderosas de mercados y de reconciliar grandes diferencias de interés nacional, sin acudir a una peligrosa guerra comercial.

Los cambios en las tasas de cambio tienen implicaciones importantes tanto en la política nacional como internacional, lo mismo que para los tesoros de las grandes empresas transnacionales y los inversionistas privados aunque generalmente son inducidas por un consenso entre estos países. Las fuerzas básicas que determinan las fluctuaciones de las tasas de cambio son: la inflación, la balanza de pagos, las tasas de interés, las presiones cíclicas de la economía y el mercado de futuros.

Los bancos centrales son en estos países los entes de los bancos, los prestamistas de última instancia. Actúan además como agentes del gobierno para el control del sistema de crédito, emiten billetes, actúan como banqueros del gobierno y hacen préstamos a los bancos comerciales y a los mercados de dinero, actúan como líderes en las estructuras de las tasas de interés controlando la tasa sobre préstamo de última instancia (redescuentos) y realizan transacciones con otros bancos centrales.

Mercado Emergentes Similar al desarrollo de nuestro mercado financiero el de los países en desarrollo se caracteriza por su incipiente desarrollo, por el escaso número y variedad de instrumentos o activos del mercado financiero y su poca elasticidad. La falta de uniformidad en la estructura general del mercado, debido a la diversidad de instituciones que compiten por el escaso ahorro, hace que los instrumentos de instituciones se caracterizan por limitaciones propias de la actividad y se aumenten notablemente los costos de intermediación, afectando finalmente al sector productivo y al sector agrícola.

Generalmente las instituciones financieras operan poco en el mercado de largo plazo, lo hacen en forma sencilla o por la aplicación de medidas obligatorias de los gobiernos en forma de inversiones forzosas. El mercado bursátil, si bien existe en la mayoría de estos países, tiene escasa participación dentro de la movilidad de recursos y es más bien utilizada por el gobierno para la aplicación de la política económica y la captación de sus recursos, que concentra un gran porcentaje de las transacciones del mercado de valores, dada la alta confianza o incentivos tributarios con que se emiten los títulos oficiales.

Por demás, el principal instrumento de captación, especialmente del sector público, son los valores de rendimiento fijo, que se caracterizan por el alto grado de liquidez que poseen. En casos en que su maduración sea más amplia, están exentos de gravámenes fiscales.

El papel que cumplen las entidades bancarias ha sido bastante amplio dentro de la economía de estos países, lo que no ha permitido desarrollar estructuras que permitan crear mecanismos para lograr trasladar los excedentes de ahorro de alta liquidez a largo plazo. Asimismo por la liquidez que deben tener las cuentas pasivas de estos establecimientos como obligaciones para con el público, tales como cuentas corrientes, de ahorro, certificados a término y otros. La participación de los inversionistas institucionales es restringida a la política gubernamental, por lo cual sus portafolios están compuestos de activos de escasa elasticidad para su conversión en el mercado.

Funciones del Mercado Financiero Captación y Concentración Se refieren al fomento de las diferentes formas de ahorro personal e institucional, buscando concentrar los recursos dispersos para encauzarlos hacia la industrialización, la urbanización y la satisfacción de necesidades sociales.

Transformación de Riesgos El intermediario u organismo regulador del ahorro-inversión debe diversificar la inversión o colocación de recursos, minimizando así los riesgos inherentes a la financiación de nuevas tecnologías, proceso de producción y la comercialización de innovaciones e inventos que son actividades azarosas. De hecho todo proceso de crecimiento y desarrollo económico requiere en proporciones adecuadas capital de riesgo, a pesar de la aversión a él, particularmente por parte del sector familias las cuales generan buena parte del ahorro total de la economía para la inversión.

Transformación de Plazos El mercado financiero soluciona así las diferencias entre las mayores preferencias de liquidez del ahorrador y la necesidad del empresario, el sector público o el inversionista de disponer de los recursos de un mayor tiempo de acuerdo al retorno de su inversión.

4.Beneficios económicos

Beneficios sociales

Beneficios ambientales

5.

Las estrategias de marketing, también conocidas como estrategias de mercadotecnia, estrategias de mercadeo o estrategias comerciales, consisten en acciones que se llevan a cabo para lograr un determinado objetivo relacionado con el marketing.

Ejemplos de objetivos de marketing pueden ser: captar un mayor número de clientes, incentivar las ventas, dar a conocer nuevos productos, lograr una mayor cobertura o exposición de los productos, etc.

El diseño de las estrategias de marketing es una de las funciones del marketing. Para poder diseñar las estrategias, en primer lugar debemos analizar nuestro público objetivo para que luego, en base a dicho análisis, podamos diseñar estrategias que se encarguen de satisfacer sus necesidades o deseos, o aprovechar sus características o costumbres.

Pero al diseñar estrategias de marketing, también debemos tener en cuenta la competencia (por ejemplo, diseñando estrategias que aprovechen sus debilidades, o que se basen en las estrategias que les estén dando buenos resultados), y otros factores tales como nuestra capacidad y nuestra inversión.

Para una mejor gestión de las estrategias de marketing, éstas se suelen dividir o clasificar en estrategias destinadas a 4 aspectos o elementos de un negocio: estrategias para el producto, estrategias para el precio, estrategias para la plaza (o distribución), y estrategias para la promoción (o comunicación). Conjunto de elementos conocidos como las 4 Ps o la mezcla (o el mix) de marketing (o de mercadotecnia).

Función SI

La función SI es una de las funciones más populares de Excel y le permite realizar comparaciones lógicas entre un valor y un resultado que espera. En su forma más sencilla, la función SI dice:

- SI(Algo es Verdadero, hacer algo; de lo contrario hacer algo diferente)

Por esto, una instrucción SI puede tener dos resultados. El primer resultado es si la comparación es Verdadera y el segundo si la comparación es Falsa.

Si quiere avanzar para trabajar con varias instrucciones SI, vea: Funciones SI avanzadas: Trabajar con fórmulas anidadas para evitar errores.

Obtenga más información sobre las pruebas lógicas IF

Crear sus conocimientos de pruebas lógicas IF con LinkedIn aprendizaje. Aprenda a usar una de las funciones más eficaces de Excel.

Detalles técnicos

Ejemplos sencillos de SI

")

- =SI(C2="Sí",1,2)

En el ejemplo anterior, la celda D2 dice: SI(C2 = Sí, entonces devolver un 1, en caso contrario devolver un 2)

")

- =SI(C2=1,"Sí","No")

En este ejemplo, la fórmula de la celda D2 dice: SI(C2 = 1, entonces devolver Sí, en caso contrario devolver No)

Como puede ver, la función SI se puede usar para evaluar texto y valores. También se puede usar para evaluar errores. No está limitado exclusivamente a comprobar si un elemento es igual a otro y devolver un único resultado, también puede usar operadores matemáticos y realizar cálculos adicionales según sus criterios. También se pueden anidar varias funciones SI para realizar varias comparaciones.

NOTA: Si va a usar texto en fórmulas, tendrá que escribir el texto entre comillas (por ejemplo, “Texto”). La única excepción es el uso de VERDADERO o FALSO, que Excel entiende de forma automática.

Primeros pasos

La mejor forma de empezar a escribir una instrucción SI es pensar en lo que quiere conseguir. ¿Qué comparación está intentando realizar? En muchos casos, escribir una instrucción SI puede ser tan sencillo como analizar mentalmente la lógica: “qué ocurre si se cumple esta condición y que ocurre si no se cumple”. Asegúrese siempre de que los pasos siguen una progresión lógica, ya que, en caso contrario, la fórmula no hará lo que piensa que tendría que hacer. Esto es especialmente importante al crear instrucciones SI complejas (anidadas).

Más ejemplos de SI

")

- =SI(C2>B2,"Presupuesto excedido","Dentro de presupuesto")

En el ejemplo anterior, la función en D2 dice SI(C2 es mayor que B2, devolver "Presupuesto excedido"; de lo contrario, devolver "Dentro de presupuesto")

")

- =SI(C2>B2;C2-B2;0)

En la ilustración anterior, en lugar de devolver un resultado de texto, vamos a devolver un cálculo matemático. La fórmula en E2 dice lo siguiente: SI(la cantidad real es mayor que la presupuestada, resta la cantidad presupuestada de la cantidad real; en caso contrario, no se devuelve nada).

")

- =SI(E7="Sí";F5*0,0825;0)

En este ejemplo, la fórmula en F7 dice lo siguiente: SI(E7 = "Sí", calcula la cantidad total con F5 * 8,25 %; en caso contrario, no hay ningún impuesto sobre las ventas, por lo que se devuelve 0)

Procedimientos recomendados: Constantes

En el último ejemplo, vimos que tanto "Sí" como el índice de impuestos (0,0825) se escribían directamente en la fórmula. En general, no se recomienda usar constantes literales (valores que pueden cambiar ocasionalmente) directamente en las fórmulas, ya que puede ser difícil encontrarlas y cambiarlas en el futuro. Es mucho mejor colocar las constantes en sus propias celdas, donde se pueden encontrar y cambiar fácilmente. En este caso es correcto, ya que solo hay una función SI y rara vez se cambiará el índice de impuestos. Incluso si esto ocurre, se puede cambiar fácilmente en la fórmula.

Operadores de cálculo

Si quiere obtener más información sobre los diferentes operadores de cálculo que puede usar en las fórmulas, (< menor que, > mayor que, = es igual a, <> no es igual a, etc.), consulte este artículo: Operadores de cálculo y prioridad.

Usar SI para comprobar si una celda está en blanco

A veces es necesario comprobar si una celda está en blanco (normalmente, para que una fórmula no muestre un resultado sin datos de entrada).

)")

En este caso, usaremos SI con la función ESBLANCO:

- =SI(ESBLANCO(D2);"En blanco";"No está en blanco")

Lo que equivale a SI(D2 está en blanco, devuelve "En blanco"; en caso contrario, devuelve "No está en blanco"). También podría usar fácilmente su propia fórmula para la condición "No está en blanco". En el ejemplo siguiente usaremos "" en lugar de ESBLANCO. Básicamente, las dos comillas dobles ("") equivalen a "nada".

;\"En blanco\";\"No está en blanco\")")

- =SI(D3="";"En blanco";"No está en blanco")

Esta fórmula dice lo siguiente: SI(D3 no tiene nada, devuelve "En blanco"; en caso contrario, devuelve "No está en blanco"). Este es un ejemplo de un método muy común del uso de "" para evitar que una fórmula realice un cálculo si una celda dependiente está en blanco:

- =SI(D3="";"";SuFórmula())SI(D3 equivale a nada, no se devuelve nada; en caso contrario, calcula la fórmula).

Ejemplo de función SI anidada

Mientras que una función SI sencilla solo contiene dos resultados (verdadero o falso), las funciones SI anidadas pueden tener de 3 a 64 resultados.

")

- =SI(D2=1,"Sí",SI(D2=2,"No","Es posible"))

En la ilustración anterior, la fórmula de E2 dice lo siguiente: SI(D2 es igual a 1, devuelve "Sí"; en caso contrario, SI(D2 es igual a 2, devuelve "No"; en caso contrario, devuelve "Es posible")). Tenga en cuenta que hay dos paréntesis de cierre al final de la fórmula. Son necesarios para completar ambas funciones SI y, si intenta escribir la fórmula sin los dos paréntesis de cierre, Excel intentará corregirlo por usted.

Función SI aninada

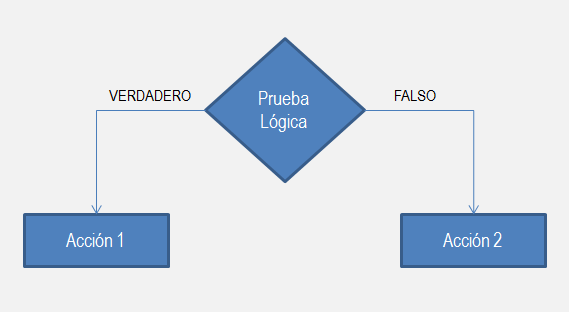

La función SI es una de las funciones más utilizadas en Excel ya que nos ayuda a probar si una condición es verdadera o falsa. Si la condición es verdadera, la función realizará una acción determinada, pero si la condición es falsa entonces la función ejecutará una acción diferente.

Es así como la función SI nos permite evaluar el resultado de una prueba lógica y tomar una acción en base al resultado. La siguiente imagen ilustra el funcionamiento de la función SI.

El diagrama anterior nos deja en claro que la función SI evaluará como máximo una prueba lógica y podremos ejecutar hasta dos posibles acciones.

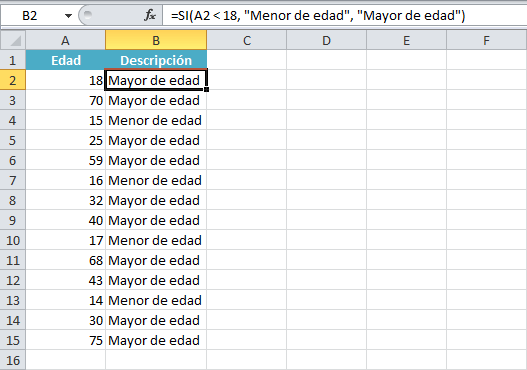

Un ejemplo que puede ser atendido perfectamente por la función SI es el siguiente. Supongamos que tenemos un listado de edades y en una nueva columna debemos colocar la leyenda “Menor de edad” en caso de que la edad de la persona sea menor de 18 años, pero si la edad es igual o mayor a 18, entonces debemos colocar la leyenda “Mayor de edad”.

La solución a nuestro problema será desplegar dos leyendas diferentes es decir, necesitamos ejecutar dos acciones diferentes en base a la prueba lógica de mayoría de edad. Este problema se resuelve fácilmente utilizando la función SI de la siguiente manera:

=SI(A2 < 18, "Menor de edad", "Mayor de edad")

La función SI mostrará el primer mensaje solamente si la prueba lógica (A2<18) es verdadera. Si dicha prueba lógica es falsa, entonces se mostrará el segundo mensaje. Observa el resultado de aplicar esta función en nuestros datos de ejemplo:

Clasificación de los productos

- 1. Para tomar decisiones más acertadasacerca de la mezcla de mercadotecniaque se va a implementar se necesita :Conocer los diferentes tipos deproductos y en que consiste cada unode ellos, debido a que cada tipo deproducto necesita de una estrategia demezcla de mercadotecnia distinta.

- 2. intenciones del comprador o el tipo de uso y su durabilidad y tangibilidad Productos de Productos de Productos según consumo negocios su duración y tangibilidad reventa clasificado segúnEstán destinados al consumo personal en los su uso en la hogares • La cantidad de elaboración de otros usos productos o la • El tiempo que dura provisión de • Tangible o servicios en una intangible. organización.

- 3. Clasificación de los Productos de Consumo Clasificación de los Productos de NegociosClasificación de los productos según su durabilidad y tangibilidad:

- 4. Clasificación de los Productos de Consumo Productos o Es un artículo relativamente barato cuya Bienes de compra exige poco esfuerzo Conveniencia Productos de Se considera bien de compra comparada un Comparación o producto tangible del cual el consumidorBienes de Compra quiere comparar calidad, precio y tal vez Comparada estilo en varias tiendas antes de hacer una compra Son aquellos productos que tienen Productos o características únicas o identificaciones de Bienes de marca para las cuales un grupo significativo Especialidad de compradores está dispuesto a realizar un esfuerzo especial de compra Productos o Bienes no Son aquellos cuya existencia no es Buscados conocida por el consumidor o que, conociéndola, no desea comprar.

- 5. Clasificación de los Productos de Negocios Equipo Mayor o El equipo mayor incluye bienes de capital Instalaciones Equipo Accesorio Comprenden equipo portátil y herramientas o Accesorios de Equipamiento Los bienes de negocios que se convierten en parte Materias Primas de otro producto tangible antes de ser procesado Son artículos ya terminados, listos para su ensamble, o productos que necesitan muy poco Componentes procesamiento antes de formar parte de algún otro producto Materiales Se usan directamente en la fabricación de otros Procesados productos. Suministros de Los bienes de negocios que se caracterizan por un bajo valor Operación monetario por unidad y una corta duración, y que contribuyen a las operaciones de una organización sin convertirse en parte del producto terminadoServicios de losNegocios o Servicios a Incluyen mantenimiento y servicio de reparacionesla Empresa

- 6. Clasificación de los productos según su durabilidad y tangibilidad: Bienes de Bienes de consumoconsumo no Servicios duraderos duraderos Son Son tangibles y intangibles, inseparables, Son aquellos generalmente variables y perecederos. que, siendo pueden usarse En consecuencia, suelen tangibles, suel muchas veces: exigir un mayor control en consumirse frigoríficos, herr de calidad, credibilidad rápidamente: amientas por parte del proveedor y cerveza o mecánicas y adaptación a las jabón. ropa preferencias de los consumidores. Dos ejemplos: Un corte de cabello o un servicio de reparación del automóvil

- 7. Otros Tipos de Productos: Son productos fabricados y destinados aProductos de consumo consumidores finales sin la necesidad de un popular proceso industrial adicional Productos gancho Estos productos no reditúan una ganancia considerable a la empresa Fungen como base para dar a conocer otros Productos de impulso productos de reciente creación y características similares Productos de media y Éstos no tienen una producción masiva baja rotación Son aquellos que se producen como Productos de temporada respuesta a la demanda en las diferentes épocas del año Son productos elaborados en el Productos importados extranjero, cuyo precio a veces es muy alto.

- 8. MEZCLA DE PRODUCTOS Una mezcla de productos (también llamado surtido de productos) es el conjunto de todos los productos y artículos que una empresa dada ofrece a la venta.

- 9. La mezcla de productos de una empresa tiene cierta amplitud, longitud, profundidad y consistencia.. La amplitud de una La longitud de una mezcla de productos mezcla de producto se refiere a cuántas líneas de productos distintas trabaja la se refiere al número total de artículos empresa incluidos en la mezcla La profundidad de una La consistencia de la mezcla de productos mezcla de productosse refiere al número de variantes se refiere que tan estrechamente que se ofrecen de producto de relacionadas están las líneas de producto la línea en cuanto a su uso final, requisitos de producción, canales de distribución o algún otro criterio.

sábado, 6 de mayo de 2017

métodos, técnicas de cocción y cortes

Los métodos de cocción son una técnica culinaria con la que se modifican los alimentos crudos mediante la aplicación de calor para su consumo. Hay muchos alimentos que necesitan una modificación química para hacerlos digestivos y también hay alimentos que se pueden consumir crudos, pero mediante la cocción podemos hacerlos más sabrosos y apetitosos, se modifica su aspecto y su textura, y su garantía sanitaria se ve aumentada porque la cocción destruye casi todos los microorganismos.

Podemos distinguir los métodos de cocción por el medio en el que se realiza: Cocción en medio seco, cocción en medio líquido o húmedo, cocción en medio graso y cocción mixta o combinada (agua y grasa).

Dentro de esta clasificación de métodos de cocción disponemos de varias técnicas que proporcionarán diferentes resultados a los alimentos cocinados. A continuación las listamos, pero cada uno de los métodos de cocción serán tratados individualmente con explicaciones, trucos, ejemplos y vuestra participación, con vuestras consultas y sugerencias.

Dentro de esta clasificación de métodos de cocción disponemos de varias técnicas que proporcionarán diferentes resultados a los alimentos cocinados. A continuación las listamos, pero cada uno de los métodos de cocción serán tratados individualmente con explicaciones, trucos, ejemplos y vuestra participación, con vuestras consultas y sugerencias.

Cocción en seco, cocción en medio aéreo o por concentración

- Al horno (asar, a la sal, papillote, entre otros)

- A la plancha

- A la parrilla

- A la brasa

- Gratinar

- Rustir

- Baño maría

- Al vacío

Cocción en medio líquido o húmedoCocción en medio grasoCocción mixta o combinada

- Guisar (como el ragú o ragout)

- Estofar

- Brasear

La cocción de los alimentos, como ya hemos dicho, tiene como fin hacerlos (algunos) aptos para el consumo, como puede ser el arroz, las legumbres, etc., y hacerlos más apetecibles y sabrosos. El calor aplicado a los alimentos hace que se ablanden, se coagulen, se hinchen o se diluyan, es decir, se modifica los componentes físicos y bioquímicos.

Con los métodos de cocción se desarrollan sabores, algunos se suavizan y generalmente se mejoran.

Suscribirse a:

Entradas (Atom)